Sau đợt tăng từ trung tuần tháng Tám, thời gian qua lãi suất gửi tiết kiệm tại các ngân hàng thương mại lại tiếp tục tăng.

Một điều khác lạ là nếu như các đợt điều chỉnh trước là chủ yếu xuất phát từ các ngân hàng thương mại cổ phần tư nhân thì với lần này, nhóm “Big 4” lại phát ngòi nổ ‘đầu tiên.’

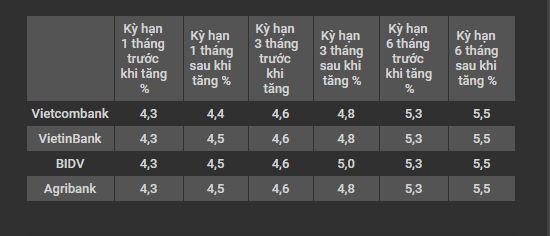

Theo đó, Vietcombank vừa điều chỉnh lãi suất tiết kiệm kỳ hạn 1-2 tháng lên 4,5%/năm (tăng 0,1 điểm %); kỳ hạn 3 tháng và 6 tháng tăng thêm 0,2 điểm % là 4,8% và 5,5%/năm. Trước đó, Agribank cũng tăng lãi suất huy động từ 0,2-0,3 điểm % kỳ hạn ngắn. Hai ông lớn còn lại là BIDV, VietinBank đã điều chỉnh tăng lãi suất huy động nhiều kỳ hạn thêm từ 0,2-0,4 điểm %.

Câu hỏi đặt ra là, vì sao các ngân hàng lớn lại tăng lãi suất thời điểm này? Liệu động thái này có làm kim chỉ nam cho các ngân hàng nhỏ khác hành động theo? Mặt bằng lãi suất cho vay liệu có bị tác động?… Phóng viên Báo điện tử VietnamPlus đã có cuộc trao đổi với tiến sỹ Nguyễn Trí Hiếu – chuyên gia tài chính ngân hàng xung quanh vấn đề này.

Thưa ông, trong các đợt tăng lãi suất trước đây, chủ yếu là các ngân hàng cổ phần tư nhân có động thái điều chỉnh trước, nhưng lần này lại xuất phát từ nhóm ngân hàng Nhà nước, vậy điều này có gì bất thường hay không?

Ông Nguyễn Trí Hiếu: Trong những năm qua đã có những giai đoạn mà các ngân hàng lớn tăng hoặc giảm lãi suất trước để dẫn dắt thị trường. Ngay cả Ngân hàng Nhà nước cũng tìm cách điều chỉnh mặt bằng lãi suất qua thúc đẩy các ngân hàng thương mại có vốn nhà nước tăng giảm lãi suất để dẫn thị trường.

Tại thời điểm này, các ngân hàng lớn tăng lãi suất có thể tạo xu hướng chung cho cả thị trường. Bởi tổng tài sản của 4 ngân hàng này chiếm khoảng 40% tổng tài sản của cả hệ thống ngân hàng và thị phần huy động và cho vay của những ngân hàng này cũng chiếm khoảng một nửa thị phần của cả hệ thống. Chính vì vậy các ngân hàng lớn có khả năng dẫn dắt thị trường nếu họ đồng nhất trong việc tăng hay giảm lãi suất cả huy động lẫn cho vay.

Vấn đề đặt ra tại sao các ngân hàng lại tăng lãi suất ở thời điểm này, thưa ông?

Ông Nguyễn Trí Hiếu: Thứ nhất, vào những tháng cuối năm các ngân hàng cần thanh khoản cao. Muốn huy động vốn để giải ngân cho người đi vay khi có những chi tiêu rất lớn như mua nhà, mua xe, tiêu dùng, còn doanh nghiệp thanh toán các khoản vay, thanh toán chi phí sản xuất kinh doanh để đáp ứng nhu cầu tiêu thụ trong dịp lễ Tết sắp tới hay trả lương thưởng cho người lao động… Nói tóm lại là nhu cầu giải ngân của toàn nền kinh tế trong thời điểm này là rất lớn.

Mặt khác, sắp tới đây tỷ lệ dùng vốn ngắn hạn cho vay trung và dài hạn cũng sẽ phải giảm từ 45% xuống còn 40%, tất cả những yếu tố đó cho thấy các ngân hàng cần phải tăng vốn huy động nhất là tăng khoản huy động trung và dài hạn.

Theo tôi, tỷ lệ 40% vẫn còn cao, với nền kinh tế phát triển ổn định thì tỷ lệ này chỉ 20%, nhưng Việt Nam là nền kinh tế dựa rất nhiều vào vốn vay của ngân hàng nên cho phép tỷ lệ cao hơn. Việc kéo tỷ lệ này xuống buộc các ngân hàng phải đẩy mạnh huy động vốn trung và dài hạn nên phải đẩy lãi suất lên để thu hút nguồn vốn.

Ngoài ra, các ngân hàng thường có động thái “window dressing” [làm đẹp cửa sổ, hay còn gọi là làm đẹp báo cáo tài chính-pv] vào dịp cuối năm để làm đẹp sổ sách vào ngày 31/12 với những chỉ tiêu thanh khoản ngắn hạn cao, chỉ tiêu cho vay/huy động thấp, chỉ số tăng trưởng vốn huy động khả quan. Những yếu tố đó đang đẩy mặt bằng lãi suất huy động lên để huy động vốn.

Theo ông, việc tăng lãi suất có phản ánh về thanh khoản của các ngân hàng không?

Ông Nguyễn Trí Hiếu: Bên cạnh những nguyên nhân mang tính chu kỳ như đã trình bày ở trên việc các ngân hàng tăng lãi suất huy động thu hút vốn thường có hai nguyên nhân. Thứ nhất là họ cần vốn để cho vay ra. Thứ hai, thanh khoản tăng thì vốn phải được tăng lên để giữ được thanh khoản.

Một ngân hàng có thể đi vào tình trạng vỡ nợ, phá sản, khủng hoảng nếu mất tính thanh khoản, nghĩa là họ không có khả năng trả lại tiền gửi cho khách hàng và các món nợ đối với những đối tác khi đến hạn thanh toán.

Mất thanh khoản cũng có thể đến từ các khoản đầu tư rủi ro của ngân hàng bao gồm đầu tư vào cổ phiếu, trái phiếu doanh nghiệp và các khoản nợ xấu. Một món nợ thường khi cho vay ra thì sau một thời gian lại trở về với các ngân hàng qua việc trả nợ của người đi vay và ngân hàng dùng tiền đó để trả lại cho khách hàng đến hạn tất toán sổ. Nhưng, nếu một món nợ đã được cho vay đi mà trở thành nợ xấu thì số tiền đó không trở lại với ngân hàng.

Khi khách hàng đến rút tiền ra mà ngân hàng không có tiền trả cho họ, động thái của các ngân hàng là huy động vốn mới để trả cho khách hàng đã gửi tiền, một động thái có thể được xem là “huy động vốn mới để trả tiền gửi cũ” và thông thường các ngân hàng phải huy động với lãi suất cao để nhanh chóng huy động vốn. Đây là một trong những nguyên nhân đẩy lãi suất huy động lên trong thời gian qua, đặc biệt đối với những ngân hàng có nợ xấu cao.

Có nghĩa là nợ xấu trong hệ thống ngân hàng vẫn chưa giải quyết được?

Ông Nguyễn Trí Hiếu: Nợ xấu theo báo cáo có tiến triển tốt. Những món nợ đã bán cho VAMC, một số ngân hàng đã mua lại, rồi chính bản thân các ngân hàng cũng tự xử lý nợ xấu, thanh lý tài sản bảo đảm để thu hồi nợ cũng như thu hồi nợ từ các nguồn khác. Một số con nợ cũng đã hợp tác với ngân hàng để trả nợ nhưng lượng nợ xấu trong nền kinh tế còn lớn. Và đó là nguyên nhân căng thẳng về thanh khoản. Tổng số nợ xấu bao gồm nợ xấu trên sổ sách của các ngân hàng, nợ xấu tại VAMC, nợ xấu bán cho các công ty mua bán nợ xấu của các ngân hàng vẫn còn cao. Đây là nguyên nhân cho sự căng thẳng thanh khoản của hệ thống ngân hàng từ nhiều năm nay.

Lãi suất huy động tăng có ảnh hưởng đến thị trường chứng khoán không, thưa ông?

Ông Nguyễn Trí Hiếu: Chắc chắn rồi, lãi suất và giá chứng khoán luôn đi ngược chiều nhau. Lãi suất tăng thì đẩy giá chứng khoán xuống và ngược lại.

Giá của cổ phiếu và lãi suất trên thị trường có sự tương quan ngược chiều, tức là nếu lượng tiền đổ vào các tài sản có lãi như tiền gửi ngân hàng thì làm giảm tiền mua chứng khoán. Khi lượng tiền giảm thì giá chứng khoán cũng sẽ giảm vì nhu cầu mua chứng khoán ít hơn và ngược lại khi lãi suất giảm thì khách hàng sẽ rút ra để mua cổ phiếu sẽ đẩy giá cổ phiếu lên. Chính vì vậy có sự tương quan giữa lãi suất và giá trị của chứng khoán.

Như vậy trong thời giai tới sẽ thiết lập mặt bằng lãi suất mới…?

Ông Nguyễn Trí Hiếu: Theo tôi 4 ngân hàng lớn chiếm gần bằng nửa tổng tài sản của hệ thống ngân hàng và chiếm khoảng một nửa thị trường vốn huy động và cho vay sẽ tiếp tục dẫn dắt thị trường để tạo một mặt bằng lãi suất mới trong những tháng tới đây vì những nguyên nhân như đã trình bày. Khi nhóm “Big 4” này tăng lãi suất thì có khả năng các ngân hàng loại trung và nhỏ sẽ “té nước theo mưa” và đồng loạt tăng lãi suất vào những tháng cuối năm.

Hiện tại việc tăng lãi suất rất nhẹ nhàng nhưng có thể kéo dài qua đầu năm tới cho đến trước Tết Nguyên đán, khi mà giai đoạn thường các ngân hàng phải lo về thanh khoản.

Vậy theo ông, mặt bằng lãi suất cho vay sẽ ra sao trong thời gian tới?

Ông Nguyễn Trí Hiếu: Dĩ nhiên là lãi suất huy động mà cao lên thì không thể nào giảm lãi suất cho vay được bởi các ngân hàng phải giữ biên độ lợi nhuận tối thiểu nào đó. Hiện tại biên độ lợi nhuận của các ngân hàng Việt Nam đang rất thấp nên không thể mong đợi các ngân hàng hạ lãi suất cho vay. Chính vì vậy mặt bằng lãi suất cho vay cũng đang tăng nên có thể đầu năm tới lại tăng thêm chút nữa.

Ngân hàng Nhà nước có cần can thiệp gì không, thưa ông?

Ông Nguyễn Trí Hiếu: Ngân hàng Nhà nước là cơ quan điều hành chính sách tiền tệ, vấn đề tăng lãi suất lần này chưa phải là quá mạnh nên chưa cần phải can thiệp. Hơn nữa khi nền kinh tế có rủi ro đi vào lạm phát thì ngân hàng Trung ương của một quốc gia thường thực hiện chính sách thắt chặt tiền tệ nghĩa là tăng lãi suất. Việc đi vay của các thành phần kinh tế sẽ bị hãm lại vì lãi suất tăng.Việc giới hạn đi vay này sẽ hạn chế cung tiền đẩy ra thị trường và tạo điều kiện cho ngân hàng Trung ương kiểm soát lạm phát tốt hơn.

Một trường hợp điển hình hiện nay trên thế giới là ở Mỹ, Ngân hàng Dự trữ liên bang Mỹ (Fed) tiếp tục tăng lãi suất để kiểm soát lạm phát. Họ dùng công cụ lãi suất để ổn định đồng tiền của họ.

Trong trường hợp của Việt Nam, tôi không muốn nói Ngân hàng Nhà nước đang khuyến khích tăng lãi suất. Thậm chí ngay từ đầu năm Chính phủ chủ trương hạ lãi suất xuống và Ngân hàng Nhà nước cố gắng làm điều này. Tuy nhiên, với rủi ro lạm phát tăng, Ngân hàng Nhà nước hình như không can thiệp thị trường lãi suất để giảm lãi suất vì giảm lãi suất đồng nghĩa với việc nới lỏng chính sách tiền tệ, một động thái đi ngược với cố gắng của đơn vị này là kiểm soát lạm phát. Hơn nữa, tăng trưởng GDP trong 9 tháng qua đạt 6,98%, cao hơn chỉ tiêu Quốc hội đã giao và Ngân hàng Nhà nước không cần phải đẩy mạnh tín dụng để hổ trợ tăng trưởng GDP.

Theo quan điểm của ông, căng thẳng thương mại Mỹ – Trung có ảnh hưởng đến lãi suất của nước ta không?

Ông Nguyễn Trí Hiếu: Tôi nghĩ chắc chắn là nó đang tác động rất mạnh đến nền kinh tế Việt Nam nói chung và hệ thống tài chính Việt Nam nói riêng. Như chúng ta đều biết, hiện tại tỷ giá của đồng NDT so với USD lên đến 6,92 nhân dân tệ/USD, đây là mức cao nhất trong năm nay. Tôi nghĩ đồng tiền này không dừng ở mức nói trên mà có thể tiếp tục tăng. Có nghĩa là đồng NDT phá giá ngày càng mạnh so với đồng USD để đối phó với cuộc chiến tranh thương mại Mỹ – Trung.

Khi mà đồng NDT bị phá giá thì hàng hóa của Trung Quốc sẽ rẻ hơn để đối phó với việc Mỹ áp thuế nhập khẩu đối với hàng hóa của nước này.

Khi nhân dân tệ tăng giá như vậy thì đồng VND của chúng ta phá giá mới khoảng 3% từ đầu năm đến nay. Chênh lệch giữa đồng nhân dân tệ và VND khoảng 5% và đây là độ chênh lệch lớn. Có nghĩa là đồng NDT ngày càng rẻ so với VND. Từ đó, hàng hóa của Trung Quốc vào Việt Nam càng ngày càng rẻ, làm tăng nhập siêu, khiến nhiều sản phẩm hàng hóa khó cạnh tranh. Đến lúc nào đó chúng ta cũng phải điều chỉnh tiền đồng so với đồng USD để cân bằng với sự mất giá của đồng NDT so với đồng USD.

Câu hỏi đặt ra là vậy nó ảnh hưởng thế nào đến lãi suất? Theo tôi, dưới kỳ vọng VND mất giá, nhiều người có thể rút tiền từ ngân hàng để mua USD. Để chặn đứng động thái này các ngân hàng thường tăng hay duy trì lãi suất tiền gửi VND ở mức cao. Hiện nay các ngân hàng trả lãi suất 0% cho tiền gửi USD và khoảng 7% cho tiền gửi VND cho 12 tháng. Chênh lệch lãi suất giữa hai loại tiền gửi này là khoảng 7%, đây là mức chênh lệch khá lớn để duy trì tiền gửi VND, thay vì rút ra để đổi lấy USD và chờ tỷ giá tăng để bán ra kiếm lời.

Nói tóm lại, tại thời điểm này, theo tôi, lãi suất cần phải chấp nhận ở mức có thể tăng nhưng cần phải kiểm soát mức độ tăng để nó không quá ảnh hưởng tới lãi suất cho vay khiến ảnh hưởng đến doanh nghiệp.

Cùng lúc, về tỷ giá cần phải có điều chỉnh cho phù hợp, tức là không nên duy trì tỷ giá cứng, vì những biến động trên thị trường tài chính thế giới giữa NDT và USD, giữa Trung Quốc và Mỹ đang có hững biến động lớn. Làm sao giữ được quân bình tỷ giá và lãi suất để tiếp tục phục vụ nền kinh tế cho hiệu quả, đây là một bài toán không phải dễ thực hiện.

Xin cảm ơn ông!